房贷还剩很少很少,是否需要保留抵个税。以及前期想用消费贷代替房贷。

个人所得税

工资、薪金

一般员工的收入属于工资所得,需要按照累计预扣法进行扣税,且按月申报扣除。

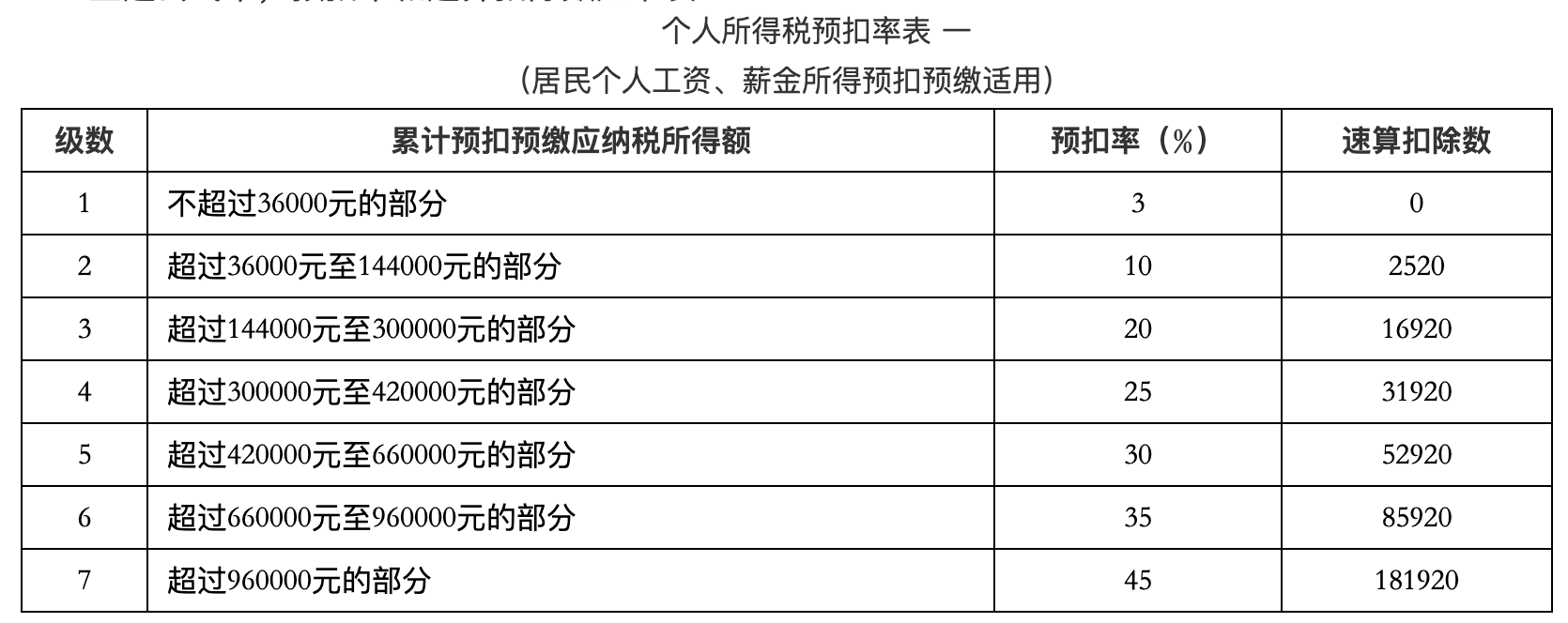

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

- 累计减免税额是企业在税收政策扶持下所享受的税收减免总和。和普通人没关系

- 累计已预扣预缴税额。从年初到上个月合计已经交过的税。因为累计预扣预缴应纳税所得额按照累计计算。计算出年初到这个月应该合计交的税,再减去之前已经交了的。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

- 累计预扣预缴应纳税所得额 和税率没关,只是算出累计有多少前要缴税,至于缴税多少才按照具体的税率和累计已缴税计算。

- 累计免税收入,和普通人没关系,比如国家级奖金等

- 累计减除费用,5k/月×截止本月年度在本公司纳税月份

- 累计专项扣除(三险一金,即养老、医疗、失业保险+公积金)。养老保险、医疗保险、失业保险和住房公积金

- 累计专项附加扣除。子女教育(每个每月1k)、继续教育(每月0.4k)、住房租金(需无房每月1.5k)、住房贷款利息(需首套每月1k)、赡养老人(独生子女每月2k)、大病医疗。

累计依法确定的其他扣除。职业年金等其他扣除。我司似乎没有。

其中累计预扣预缴应纳税所得额对应比例如下图

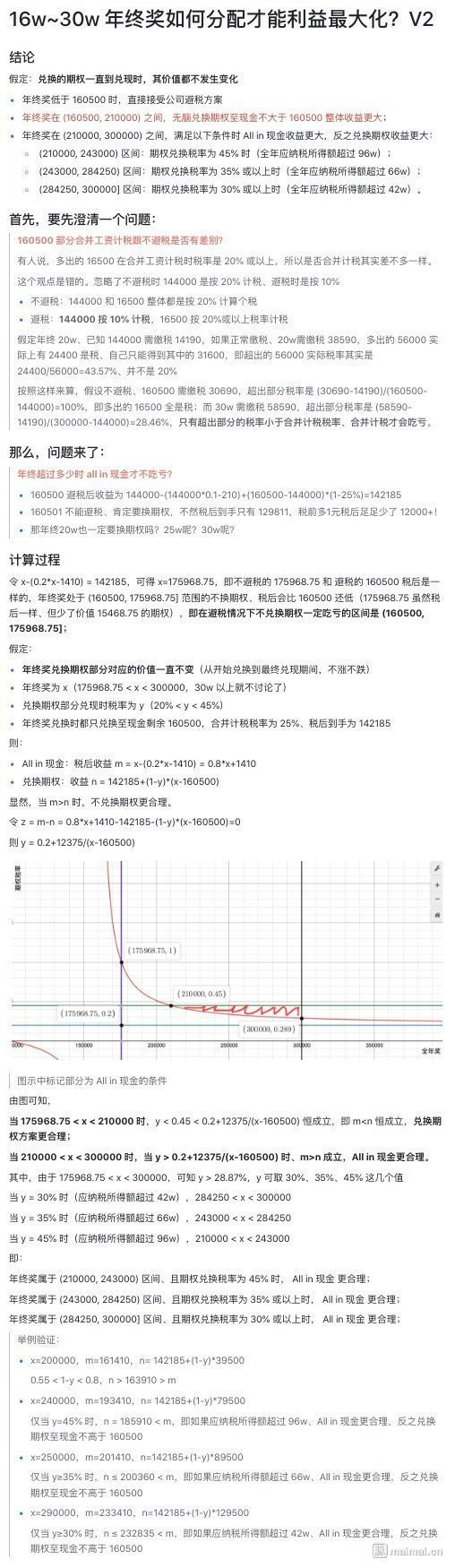

全年一次性奖金(年终奖)

2023.12.31日前发放的年终奖,不并入当前综合所得。以年终奖/12的结果,按照月度税率纳税。 其实就是把累计的纳税数据都/12

好处。比如年终14.4w,每月1.2w,税率10%,即扣税1.4w左右;如果合并计税,这个年终奖对应的[累计预扣预缴应纳税所得额]估计落在42~96w,那么税率30%或者35%,按照30%计算,扣税4.3w。

年终奖避税方案

24年如果合并计税估计亏大了。

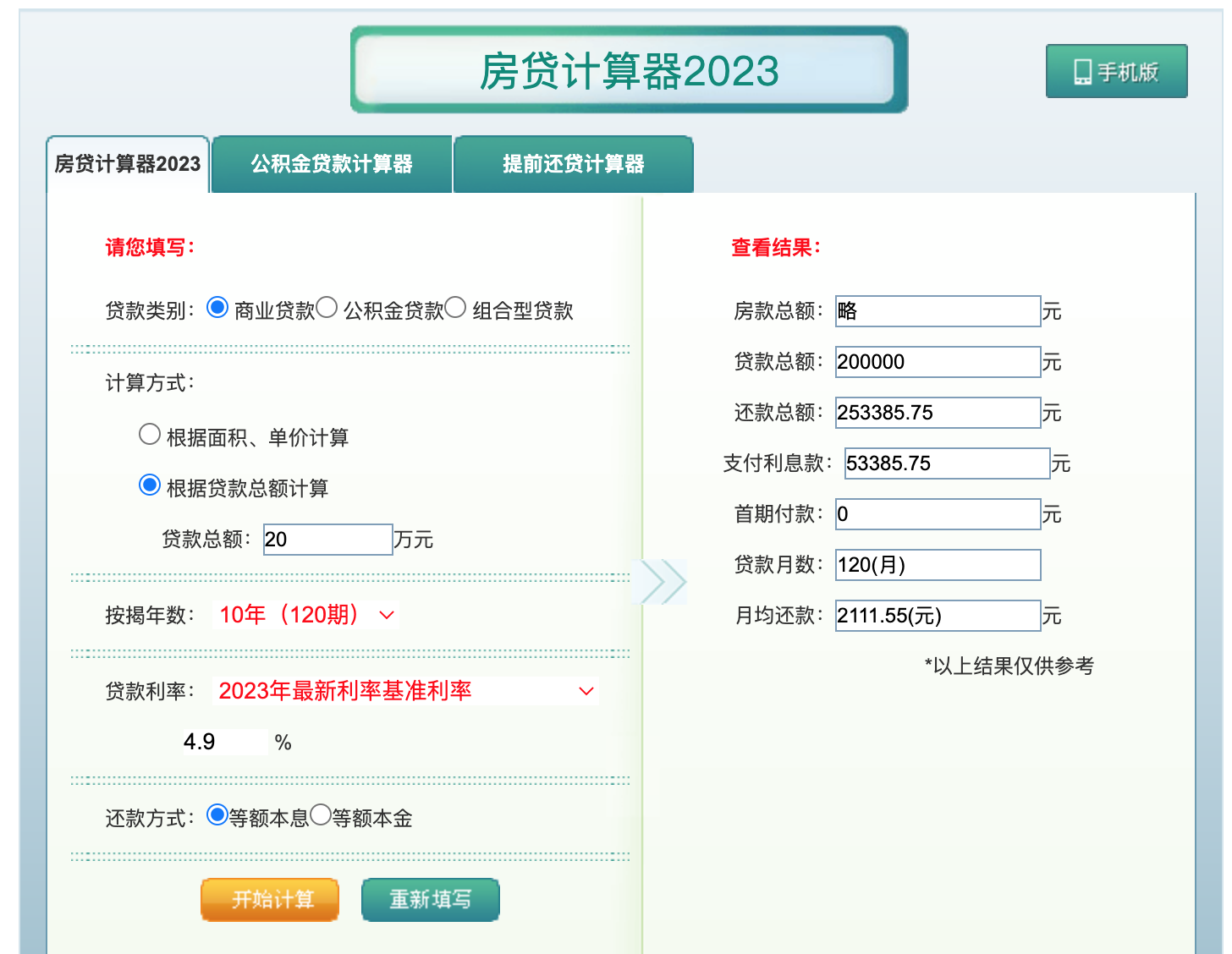

是否应该还清房贷

-

房贷剩余20w,10年期,4.9%利率。平均每月利息 53385.75/10/12=444RMB

-

如果还掉房贷,则[累计专项附加扣除]每月少1k,一年免税额度少1.2w。假设最终税率35%,则需要多纳税4200RMB,均摊到每个月350RMB

-

房贷前期利率更高(每月高于444RMB),还掉贷房贷每月收入损失350RMB,差值~100RMB(前期会更大)。考虑到比如5年换房,需要还清房贷,每月可能损失更多。

-

考虑到没有还房贷现金在手里,极端一点现在就有20w,如果年化0.8%(余额宝),这每个月收入133RMB。净收入-444+350+133=39RMB

-

结论。扩大年化理财,收益打正。钱先不还,但保持随时可以还的状态。

消费贷

借款&还款规则

TODO